色々と悩んでて2018年にスタートができました。

毎年確定申告はしてるんですよ。

ふるさと納税はもちろんですが、一口馬主もしてることもありマイナンバー提出もしてますからね。

収入があった人たちは確定申告しないと、ばれますから。特に大きい額。重賞勝ったり頭数もっていると必要なのです。

今のところ毎年戻ってきてるので嬉しいのですが、さらに税金とか色々考えて控除できないのはないのか!と。

今注目のiDeCoこと個人型確定拠出年金。

2018年にに楽天証券ではじめました。

審査に時間がかかってしまうので、これから始めたいという人もいると思うので、それまでのことなどをまとめておこうかなと思いました。

個人型確定拠出年金(iDeCo)とは・・・

個人型確定拠出年金(iDeCo)って名前はちらほら聞いてると思います。

新聞の片隅にちらっとのってました。

iDeCoとは言ってしまえば、じぶん年金のことです。

2017年1月から公務員もこの個人型確定拠出年金(以下iDeCo)に入ることができるようになり、ますます知名度があがってきています。

iDeCoは「老後資金を自分で準備すること」を応援する制度です。

日本在住の20歳以上60歳未満の方なら原則加入することができます。

なぜ、今このiDeCoが注目されてきているのかというと、政府が運用する賦課方式の公的年金は今後制度を維持するのが難しくなっていくことが予想されています。

老後の資金はある程度自分で運用するなりして貯めてね!

政府はそこまで面倒は見れませんよ!!

税制控除はつけてあげるからさ~!

ということなんだと勝手に思ってます。

当時始める前に本を読みました。今だとネットで色々情報がでているので検索してみてください。

公的年金と私的年金

iDeCoで積み立てた掛け金とその運用益は60歳以降に受け取れます。

積み立てた掛け金は「所得控除」の対象となり、節税対策にもなるのです。

先ほどiDeCoは「個人型確定拠出年金」といいましたが、年金には、大きく分けると『公的年金』『私的年金』の2種類があります。

公的年金は、加入が義務付けられている年金制度です。

国民年金(老齢基礎年金)や厚生年金が公的年金に当てはまります。

私的年金は企業や個人が任意で加入する年金制度です。

証券会社を決める

iDeCoは、毎月一定の掛け金(5000円から)を60歳まで積み立て、金融商品(投資信託、定期預金、保険等)を運用する制度です。

iDeCoを利用する最大のメリットは、税金が安くなることです!

それで、2018年の夏に色々と書類をとりよせ、記入したりしてたんですが会社の事務所移転などがあって、再度やり直しになるのは、嫌だったので引越しをしたあとに書類を出すことにして、時間がかかっていました。

その間に色々と調べたりシミュレーションしてみたりしてました。

https://www.ideco-koushiki.jp/simulation/

私は銀行を選択するときにどこにするか悩んで、あ・・・

spat4で使ってる銀行でいいや~と。

spat4は地方競馬の馬券を買ってるんですがポイントがたまって現金に交換できるんですよ~!

金融商品というと、株や投資信託と同じなので、まずは、売買、運用するためには証券会社に口座を作る必要があります。

証券会社に口座を作る!!!!

よくわからなくてハードルが高くてと思ってたのでずっと作っていませんでした。

iDeCoの加入は1人1個所のみ。(慎重に選んでください)

複数の証券会社に口座を開き、それぞれでiDeCoに加入することはできません。

証券会社によって取扱いのある金融商品は異なります。

運用したい商品が決まっているのであれば、その金融商品を取り扱っている証券会社を選ぶ必要があります。

でもその前に!

会社員の方で、既に企業型確定拠出年金に加入している場合は、企業がiDeCo加入を規約で定めている場合に限られます。

会社員の方は、まず企業年金の有無と規約確認してみてくださいね。

私の会社は企業年金がないので、MAX金額まで運用できます!

運用について

iDeCoで積み立てた資金は、金融商品で運用します。

運用先は大きく2種類あります。

元本確保型…定期貯金・保険

運用成績型…投資信託

もちろん、運用先は自分で決めることができます。

資産が減ることは絶対に避けたい!という方は、元本確保型商品を選択すれば良いですね。

掛け金は全額控除されるので、それだけでも節税効果は大きいと思います。

ただ、超低金利のご時世です。元本保証型商品だと、自身で積み立てた以上に資産は増えません。運用成績型の投資信託で資産を運用した場合、運用リスクはあるものの、資産を大きく増やすこともできます。

ここでもうひとつ加入前に!

iDeCoで貯める資産は、基本的には老後資金であるということを頭に入れておいてください。ご自身の生活に負担のかからない範囲で積み立てしていきましょう。

手数料について

iDeCoを利用し、資金を運用するには所定の手数料がかかります。

お馬さんと同じで手数料等はかかりますよ!

手数料は、証券会社によって金額や条件(運用期間や積立額など)が異なります。

ざっとこんな感じで色々と調べたら書いてありました。

ポイントサイト経由で証券会社を決める

そのため、私は、銀行は楽天銀行を選択して証券会社も楽天にしようと決めました。

ポイントサイトから申し込みするとご自身のセルフバックとして戻ってきますので、ご紹介しているポイントサイトからでも登録できますよ。

楽天証券を選んだ理由

口座管理手数料が無料&ポイントが投資に使えるようになったからですよ!

楽天ポイントを現金化にできる唯一の手段ですね!

そして楽天証券で投資するとポイントアップ対象になるため大きいんです。

あと銀行のランキングにも反映されますから、振込手数料無料とか色々回数制限がありますが本当に大きいので・・・

まずは銀行開設してからのほうがいいですよ~!

銀行口座からも証券会社に申し込みもできますが・・・

iDeCoを申し込みするときはこちらから申し込みすると自分にもポイントが返ってきます。

でも、終わってる場合もあるかな。

楽天証券で開設する場合はこっちのほうがいいかも。

2種類用意したのでどちらかお得なほうで!

もう一つ選んだ理由は、投資信託の種類なんですよ。

ここがポイントなんです!

楽天・全米株式インデックス・ファンド(楽天VTI)

iDeCoで投資できる米国株インデックスファンドは非常に少ないため、

選択したんですよねぇ。

楽天・全世界株式インデックス・ファンド(楽天VT)

日本を含めた全世界株式ファンドは元々少なく、

低コストかつiDeCoで投資可能なものとしては唯一の商品なんですよ。

色々調べてこれがいいと思ったのです。

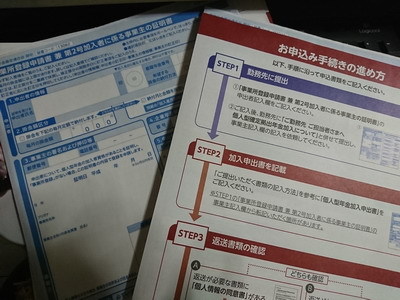

証券会社を決めて開設後

証券会社を決めて開設したら、iDeCoの申込書を請求してくださいね!

iDeCoを始めるまでに時間がかかりますので。

こんな感じで順番になりますよ。

ここまでが長いんですよ。申込書送ってからね。審査が2か月位かかります。

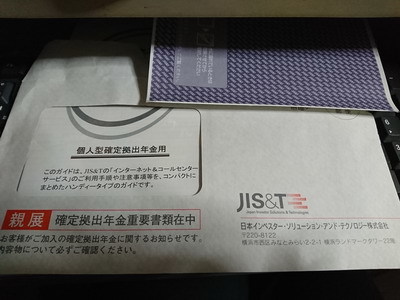

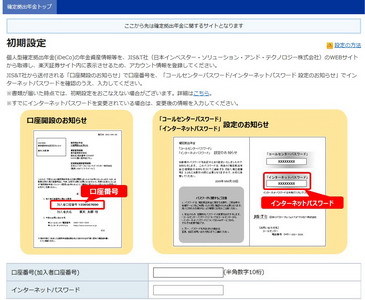

そしたら、やっと先週承認がおりてIDやパスワードが送られてきました。

住所変更等あって、その関係で遅れてたので仕方なかったのです。

この初期設定をしないと始められないのでログインしようとしたらよく読んでなかった~まだなんですよ。20日以降。

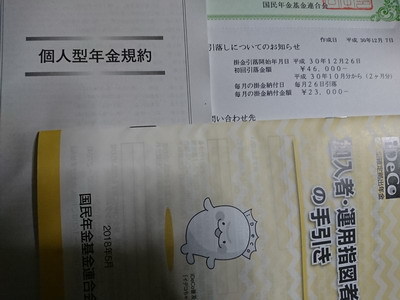

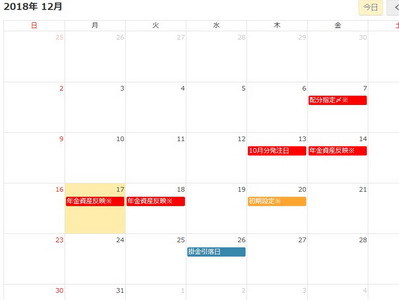

ちゃんと12月の日程として、カレンダーに書いてありました。

ということで、今現在ここまでしかできておりませんが、初回が2018年12月26日に引き落とし。

待ってる間に、何かできないかな~と思ってですね・・・

楽天ポイント使って投資をしました。

現金使わなくても投資できるのって便利ですね。

でも、期間限定ポイントは使えないのでご注意ください。

積立NISAと投資信託をポイントで購入しましたよ。

今度ご紹介しますが、最初に積立した一覧です。

わかりづらいかな・・・。

見づらいかな・・・。

現金100円で毎日積立をやると・・・楽天ポイントが付きますよ。

そうすることによって、楽天銀行のランクがあがるんですよ。

しかも、金利がおおお~ってなりました。

結構大きいですよ~。あとは自動でNISAは積立して、ポイントは投資信託にまわして、それを現金化にすることもできるので便利です。

ふるさと納税やるよりお得なので、ぜひ初めてみてくださいな。

始まるまでに時間がかかるので、その間に色々と調べておくとよいと思います。

一口馬主やってる人なら確定申告するでしょうから、併せてiDeCoも申告すると良いですよ!